隨著2025年年報(bào)的密集披露����,銀行業(yè)財(cái)富管理業(yè)務(wù)的成績(jī)單得以揭曉��。

截至目前�����,A股上市的國(guó)有大行和股份制銀行均完成了2025年年報(bào)的披露��。

21世紀(jì)經(jīng)濟(jì)報(bào)道記者注意到���,在去年資本市場(chǎng)回暖的帶動(dòng)下,銀行業(yè)財(cái)富業(yè)務(wù)實(shí)現(xiàn)較好的增長(zhǎng)���。一方面����,從零售AUM(個(gè)人客戶金融資產(chǎn)管理規(guī)模)來(lái)看��,6家國(guó)有銀行和9家股份行均實(shí)現(xiàn)正增長(zhǎng)�;另一方面,15家全國(guó)性銀行中有12家在去年實(shí)現(xiàn)了財(cái)富代銷業(yè)務(wù)的正增長(zhǎng)����。15家銀行代理業(yè)務(wù)合計(jì)收入超1600億元�����,平均增幅達(dá)21%��。

近年來(lái)�����,依賴高利率�����、高風(fēng)險(xiǎn)零售資產(chǎn)投放的模式逐漸退場(chǎng)��,越來(lái)越多的銀行將零售轉(zhuǎn)型的重點(diǎn)放在了擴(kuò)大零售AUM��、提升財(cái)富中收等方向��。

此外�����,地區(qū)性銀行的年報(bào)多集中于4月下旬發(fā)布���。

零售AUM顯著增長(zhǎng)

近年來(lái),零售AUM被越來(lái)越多銀行視為財(cái)富管理的基本盤��,正逐漸取代零售存款��,成為衡量銀行零售綜合能力的重要指標(biāo)��。

2025年年報(bào)顯示�����,絕大多數(shù)國(guó)有銀行��、股份制銀行的零售AUM去年實(shí)現(xiàn)正增長(zhǎng)�����,目前已分化出三個(gè)梯隊(duì)����。

第一梯隊(duì)包括工行、農(nóng)行�����、建行,零售AUM均達(dá)到20萬(wàn)億元以上��,分別為25.37萬(wàn)億�����、24.68萬(wàn)億�、23.01萬(wàn)億,且去年增幅均達(dá)到了10%以上�����。

第二梯隊(duì)包括郵儲(chǔ)���、中行���、招行3家,零售AUM均達(dá)到17萬(wàn)億����。其中招行是唯一一家股份制銀行,去年零售AUM增速達(dá)到14.44%�。

第三梯隊(duì)則涵蓋交行、中信����、浦發(fā)�����、平安、興業(yè)���、光大等銀行�,零售AUM在3至6萬(wàn)億元區(qū)間���。其中浦發(fā)銀行去年零售AUM增速超過(guò)20%����。

需要注意的是���,興業(yè)銀行對(duì)零售AUM口徑進(jìn)行了調(diào)整���,兩年發(fā)布了不同的口徑。

截至2025年���,興業(yè)銀行零售AUM(銀行口徑�����,不含三方存管市值)達(dá)3.70萬(wàn)億元���;而在2024年年報(bào)中����,該行零售AUM(含三方存管市值)為5.11萬(wàn)億元���。由于口徑有異�,無(wú)法直接推算變動(dòng)幅度���。

不過(guò)��,興業(yè)還披露了第三個(gè)口徑��,零售財(cái)富AUM(銀行口徑����,不含三方股票市值)達(dá)1.90萬(wàn)億元��,同比增長(zhǎng)9.88%。

同時(shí)�,浙商銀行在2025年中報(bào)及年報(bào)開(kāi)始披露零售AUM,截至2025年末的數(shù)據(jù)為7703.69億元���,較年初增長(zhǎng)22.91%���,據(jù)此可倒推出上年數(shù)據(jù)。

整體來(lái)看��,多家銀行將零售AUM作為重要的經(jīng)營(yíng)指標(biāo)���。

農(nóng)行副行長(zhǎng)林立在業(yè)績(jī)會(huì)上表示,要將該行零售AUM超2萬(wàn)億年增量的客戶和渠道優(yōu)勢(shì)����,轉(zhuǎn)化為大財(cái)富管理發(fā)展的動(dòng)力。

招商銀行副行長(zhǎng)彭家文在業(yè)績(jī)會(huì)上回應(yīng)“存款搬家”時(shí)也表示�����,存款可能流失��,但資金和客戶不會(huì)流失�����。如果存款流向理財(cái)產(chǎn)品和公募基金,銀行希望通過(guò)自身服務(wù)將資金留在招行體系內(nèi)����,這正是招行一直強(qiáng)調(diào)的零售AUM理念。

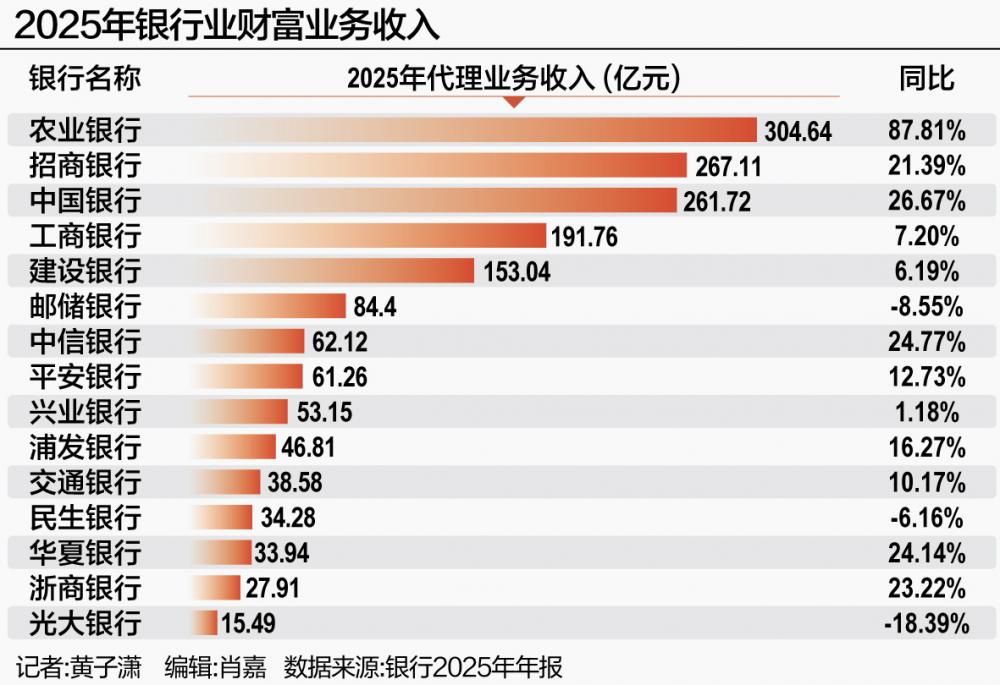

15家銀行代理業(yè)務(wù)收入增逾20%

區(qū)別于零售信貸業(yè)務(wù)�����,銀行的中間業(yè)務(wù)收入包含銀行卡手續(xù)費(fèi)�、結(jié)算清算手續(xù)費(fèi)、代銷業(yè)務(wù)手續(xù)費(fèi)等��。這是一門輕資產(chǎn)����、低風(fēng)險(xiǎn),不依靠存貸利差來(lái)掙錢的生意�。

其中,銀行財(cái)富管理業(yè)務(wù)收入主要體現(xiàn)在財(cái)報(bào)中的“代銷業(yè)務(wù)手續(xù)費(fèi)”項(xiàng)下�,通常指銀行通過(guò)代銷理財(cái)、基金���、保險(xiǎn)等產(chǎn)品獲取的手續(xù)費(fèi)和傭金收入�。

得益于去年資本市場(chǎng)的回暖,銀行業(yè)財(cái)富管理業(yè)務(wù)整體明顯回升��。

據(jù)21世紀(jì)經(jīng)濟(jì)報(bào)道記者統(tǒng)計(jì)��,六大國(guó)有銀行和九家上市股份行共計(jì)15家銀行中����,有12家在2025年實(shí)現(xiàn)了財(cái)富業(yè)務(wù)的正增長(zhǎng)。15家銀行的代理業(yè)務(wù)收入合計(jì)超過(guò)1600億元��,平均增幅達(dá)21%��。

農(nóng)業(yè)銀行代理業(yè)務(wù)增長(zhǎng)87.8%��,達(dá)到304.64億元�,奪得同業(yè)第一��。該行在年報(bào)中表示����,受益于深入推進(jìn)財(cái)富管理業(yè)務(wù)轉(zhuǎn)型,理財(cái)和代銷基金收入增加�。

招商銀行排名第二,去年財(cái)富管理手續(xù)費(fèi)及傭金收入267.11億元�����,同比增長(zhǎng)21.39%。其中�,代銷理財(cái)收入、代理基金收入分別同比增長(zhǎng)18.98%���、40.36%���,主要受代銷規(guī)模增長(zhǎng)拉動(dòng);不過(guò)���,代理保險(xiǎn)收入58.23億元�,同比下降9.37%��,主要受業(yè)務(wù)結(jié)構(gòu)變化等影響��。此外�����,招行將財(cái)富管理加上資產(chǎn)管理���、托管業(yè)務(wù)�����,另外披露了大財(cái)富管理收入����,該口徑為440.13億元,同比增長(zhǎng)16.91%�。

中國(guó)銀行位居第三,代理業(yè)務(wù)手續(xù)費(fèi)收入261.72億元�,同比增長(zhǎng)26.67%,該行將其歸因于去年加大財(cái)富管理����、資產(chǎn)托管業(yè)務(wù)拓展力度,代理業(yè)務(wù)�����、托管和其他受托等業(yè)務(wù)收入增長(zhǎng)較好��。

此外�����,工商銀行����、建設(shè)銀行、郵儲(chǔ)銀行�����、中信銀行��、平安銀行�、興業(yè)銀行、浦發(fā)銀行去年的代理業(yè)務(wù)收入依次進(jìn)入行業(yè)前十����。

不過(guò),也有3家銀行的代理業(yè)務(wù)收入出現(xiàn)負(fù)增長(zhǎng)��。郵儲(chǔ)銀行代理業(yè)務(wù)收入84.4億元��,同比下降8.55%�����;民生銀行代理業(yè)務(wù)收入34.28億元��,同比下降6.16%���;光大銀行代理業(yè)務(wù)收入15.49億元�����,同比下降18.39%�����。

民生銀行副行長(zhǎng)張俊潼在3月31日的業(yè)績(jī)會(huì)上表示����,分品類看,一些受費(fèi)率下降影響較大的品類�����,比如保險(xiǎn)����,在去年企穩(wěn)且快速回升,實(shí)現(xiàn)收入增長(zhǎng)���,還有貴金屬收入增長(zhǎng)也尤為明顯。2025年�,全行零售業(yè)務(wù)營(yíng)業(yè)收入增幅3.14%����,其中財(cái)富中收增幅超過(guò)30%����。不過(guò)他未明確說(shuō)明“財(cái)富中收”的具體口徑。

光大銀行代理業(yè)務(wù)規(guī)模同比增長(zhǎng)16.46%的同時(shí)�����,代理業(yè)務(wù)收入?yún)s同比下降18.39%�。該行未解釋下降的原因。

盡管以代理業(yè)務(wù)為代表的財(cái)富業(yè)務(wù)表現(xiàn)亮眼�,但去年銀行業(yè)零售業(yè)務(wù)依然整體承壓。

據(jù)記者統(tǒng)計(jì)����,在六大國(guó)有銀行和招行、中信�����、平安���、民生��、光大���、浙商共計(jì)12家銀行中���,僅有3家銀行的零售營(yíng)收實(shí)現(xiàn)同比正增,其余均為同比下降��;從零售利潤(rùn)來(lái)看��,則有5家實(shí)現(xiàn)同比微增��。

財(cái)富管理的下一步

銀行正在從架構(gòu)改革��、存款承接����、數(shù)字化轉(zhuǎn)型等層面發(fā)力財(cái)富管理。

2025年��,郵儲(chǔ)銀行�、交通銀行相繼在總行層面整合新設(shè)財(cái)富管理部;2026年初����,浦發(fā)銀行將總行將原財(cái)富管理與私人銀行部拆分,單設(shè)財(cái)富管理部�。

據(jù)記者不完全統(tǒng)計(jì),目前已有2家國(guó)有銀行和7家全國(guó)性股份制銀行設(shè)立了財(cái)富管理相關(guān)部門��,個(gè)別銀行采用了不同名稱�,例如招行的財(cái)富平臺(tái)部。

興業(yè)銀行表示�����,堅(jiān)定不移鍛造同業(yè)長(zhǎng)板�、鞏固企金底板、補(bǔ)強(qiáng)零售短板�。

農(nóng)行副行長(zhǎng)林立表示,財(cái)富管理業(yè)務(wù)具備輕資本���、穩(wěn)收益����、可持續(xù)的核心特征��,是銀行從規(guī)模擴(kuò)張轉(zhuǎn)向價(jià)值深耕的重要路徑����。該行持續(xù)深化全行零售“一體兩翼”發(fā)展戰(zhàn)略���,即以客戶建設(shè)為主體,大財(cái)富管理和數(shù)智化轉(zhuǎn)型為兩翼���,前瞻布局財(cái)富管理“四輪驅(qū)動(dòng)”體系�����。

郵儲(chǔ)銀行行長(zhǎng)蘆葦在業(yè)績(jī)會(huì)上表示�,要將傳統(tǒng)存款優(yōu)勢(shì)轉(zhuǎn)化為財(cái)富管理優(yōu)勢(shì)����。隨著資本市場(chǎng)日趨活躍,居民資產(chǎn)配置從存款向理財(cái)�����、基金���、保險(xiǎn)等渠道轉(zhuǎn)移�。2026年該行將因勢(shì)而動(dòng)�,在財(cái)富客戶�����、私行客戶及非存AUM等方面制定積極的凈增目標(biāo)����,力爭(zhēng)實(shí)現(xiàn)存款向財(cái)富的優(yōu)勢(shì)轉(zhuǎn)化����。

股份行亦在積極行動(dòng)����。值得注意的是,在基金代銷“三巨頭”螞蟻�、招行、天天基金中���,螞蟻在代銷領(lǐng)域的領(lǐng)先優(yōu)勢(shì)正在持續(xù)擴(kuò)大�,銀行渠道整體面臨互金渠道的激烈競(jìng)爭(zhēng)��。

同時(shí)�,招行行長(zhǎng)王良也表示,財(cái)富管理業(yè)務(wù)也受到代銷基金���、保險(xiǎn)的降費(fèi)影響�����,使得原本是收入構(gòu)成的重要板塊成為增長(zhǎng)的缺口��。

在錯(cuò)失布局指數(shù)基金的機(jī)會(huì)后��,招商銀行去年選擇發(fā)力FOF基金��,依托該行的TREE長(zhǎng)盈計(jì)劃進(jìn)行FOF基金的代銷����。截至2025年年末,在該行TREE體系下進(jìn)行資產(chǎn)配置的客戶達(dá)1175.68萬(wàn)戶���,較上年末增長(zhǎng)13.31%���。

此外,招行還將“存款搬家”視為市場(chǎng)洗牌的時(shí)機(jī)���。該行去年提出了“做強(qiáng)子公司”���,可依托旗下基金����、理財(cái)��、保險(xiǎn)子公司�,讓資金從存款流向產(chǎn)品。

平安銀行也表示�,零售深入推進(jìn)“中收益信貸銀行、強(qiáng)銀保財(cái)富銀行�、低成本數(shù)字銀行”建設(shè)�����,資產(chǎn)端優(yōu)化產(chǎn)品體系����,推動(dòng)中收益產(chǎn)品上量,負(fù)債端豐富優(yōu)質(zhì)產(chǎn)品供給����,繼續(xù)提升活存占比,壓降付息成本���,關(guān)注消費(fèi)擴(kuò)容潛力�,對(duì)接財(cái)富配置需求,積極融入平安集團(tuán)“綜合金融+醫(yī)療養(yǎng)老”戰(zhàn)略�。

與此同時(shí),一些過(guò)去以對(duì)公見(jiàn)長(zhǎng)的銀行亦在布局財(cái)富管理業(yè)務(wù)��。

興業(yè)銀行副行長(zhǎng)張旻在業(yè)績(jī)會(huì)上表示�,該行去年將13家零售重點(diǎn)分行拓展到境內(nèi)44家分行。談及財(cái)富管理����,他表示,興業(yè)銀行主要從產(chǎn)品體系和客戶服務(wù)兩個(gè)方面入手��,來(lái)推動(dòng)財(cái)富管理業(yè)務(wù)的健康發(fā)展�����。一方面��,在低利率�����、高波動(dòng)的市場(chǎng)環(huán)境下��,完善現(xiàn)金及固收產(chǎn)品體系�,升級(jí)“存款+”產(chǎn)品矩陣����,實(shí)現(xiàn)短中長(zhǎng)期產(chǎn)品全覆蓋��。同時(shí)���,優(yōu)化“零錢+”功能�����。另一方面�����,把握存款活化機(jī)遇,構(gòu)建金字塔式含權(quán)產(chǎn)品體系���,通過(guò)微量含權(quán)產(chǎn)品提升收益彈性��。

浦發(fā)銀行表示��,深入建設(shè)以存款����、理財(cái)、基金�、保險(xiǎn)“四大支柱”為核心的財(cái)富管理產(chǎn)品體系,去年推出“財(cái)資α”資產(chǎn)配置服務(wù)體系���、財(cái)富管理AI智能體“浦小財(cái)”���。2026年將全面深化數(shù)字化戰(zhàn)略,打造一流財(cái)富管理銀行����。

聲明:證券時(shí)報(bào)力求信息真實(shí)��、準(zhǔn)確�����,文章提及內(nèi)容僅供參考�����,不構(gòu)成實(shí)質(zhì)性投資建議����,據(jù)此操作風(fēng)險(xiǎn)自擔(dān)

下載"證券時(shí)報(bào)"官方APP��,或關(guān)注官方微信公眾號(hào)����,即可隨時(shí)了解股市動(dòng)態(tài)���,洞察政策信息���,把握財(cái)富機(jī)會(huì)。