4月14日,創(chuàng)業(yè)板指延續(xù)強勁走勢����,接連突破2021年11月�、12月高點�����,創(chuàng)2021年8月以來新高����,劍指2021年7月22日的高點3576.12點��。

上周五�����,證監(jiān)會發(fā)布《關(guān)于深化創(chuàng)業(yè)板改革 更好服務(wù)新質(zhì)生產(chǎn)力發(fā)展的意見》(下稱《創(chuàng)業(yè)板意見》)����,深交所同步就4項配套業(yè)務(wù)規(guī)則公開征求意見�����。

中泰證券首席策略分析師徐馳認(rèn)為�����,此次改革并非局限于拓寬IPO入口��,而是著眼于構(gòu)建覆蓋“上市—融資—并購—交易”的完整資本工具鏈����,推動創(chuàng)業(yè)板從單一融資平臺進一步向服務(wù)創(chuàng)新企業(yè)成長壯大的綜合性資本市場平臺演進�����。

值得注意的是,《創(chuàng)業(yè)板意見》提出的“適時推出創(chuàng)業(yè)板股指期貨”引發(fā)了市場的廣泛關(guān)注���。有機構(gòu)提醒�,歷史上股指期貨新增品種合約上市前后�����,對應(yīng)標(biāo)的指數(shù)表現(xiàn)來看��,都相對比較亮眼���。

創(chuàng)業(yè)板改革“提升板塊吸引力”

隨著美伊進入實質(zhì)性談判階段��,A股迎來由風(fēng)險偏好修復(fù)驅(qū)動的超跌反彈��。上證指數(shù)收復(fù)4000點�,5日漲幅超3%�;創(chuàng)業(yè)板指探底回升,持續(xù)上漲����,截至4月14日午間收盤�����,創(chuàng)業(yè)板指漲2.13%�����,盤中觸及3558.79點�,5日漲幅超過12%���。

盤面上看�,儲存器����、半導(dǎo)體��、HBM����、算力等熱門概念走強。中信建投證券表示��,近日A股迎來修復(fù)行情����,其背后是市場風(fēng)險偏好��、流動性和基本面三因素共同改善的原因�����。華龍證券認(rèn)為����,隨著指數(shù)對外部擾動的韌性不斷增強��,A股有望回歸內(nèi)生增長�。

上周五,創(chuàng)業(yè)板深化改革措施落地��,《創(chuàng)業(yè)板意見》一共八項內(nèi)容��,主要涉及三大部分內(nèi)容:優(yōu)化上市機制提升板塊吸引力��;聚焦板塊公司上市后投融資與持續(xù)監(jiān)管���;豐富板塊相關(guān)金融衍生品種類以增強市場內(nèi)在穩(wěn)定性��。

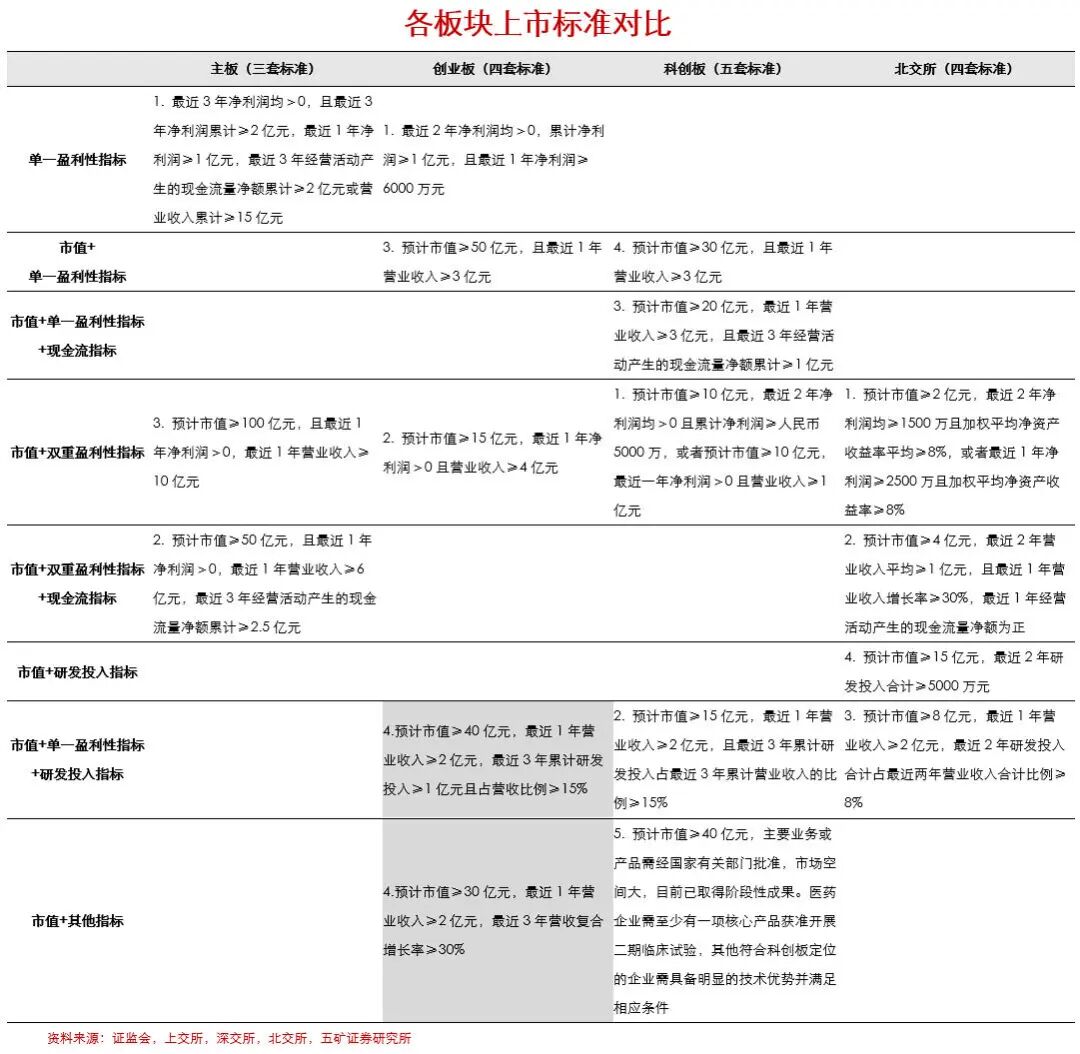

其中�,“增設(shè)創(chuàng)業(yè)板第四套上市標(biāo)準(zhǔn)”是本次深改核心舉措之一。五礦證券分析師徐豐羽表示��,創(chuàng)業(yè)板與科創(chuàng)板錯位發(fā)展�,共同構(gòu)建覆蓋科技企業(yè)全生命周期的金融服務(wù)體系。其中�����,科創(chuàng)板允許未盈利企業(yè)上市�,更聚焦在關(guān)鍵核心技術(shù)上取得“從0到1”突破的企業(yè)。創(chuàng)業(yè)板新增第四套上市標(biāo)準(zhǔn)更注重前沿技術(shù)引入��、轉(zhuǎn)化和應(yīng)用���,“最近1年營收≥2億元”保證了企業(yè)從“1到N”產(chǎn)業(yè)化擴張的能力���。

徐豐羽認(rèn)為,本次改革通過重構(gòu)上市標(biāo)準(zhǔn)體系�����,進一步強化科創(chuàng)板與創(chuàng)業(yè)板的分工��,通過差異化標(biāo)準(zhǔn)為處于不同階段的科技企業(yè)提供上市通道����,資本市場對科技企業(yè)全生命周期的支持力度進一步完善。

另外�����,建立IPO預(yù)先審閱機制����、深化新股發(fā)行定價機制改革、試點開展地方政府推送擬上市企業(yè)信息機制等也備受關(guān)注�����。

東海證券分析師陶圣禹認(rèn)為���,建立IPO預(yù)先審閱機制�����,發(fā)行人可在正式申報前申請預(yù)先審閱�����,審閱階段文件����、過程及結(jié)果不對外公開,正式申報后無重大事項變化可簡化審核問詢���,兼顧創(chuàng)新企業(yè)技術(shù)信息保護與審核效率�����。試點開展地方政府推送擬上市企業(yè)信息機制���,可充分發(fā)揮地方政府屬地信息優(yōu)勢,助力審核部門精準(zhǔn)識別優(yōu)質(zhì)創(chuàng)新企業(yè)����。

而在上市后投融資方面,《創(chuàng)業(yè)板意見》提出���,要推動再融資儲架發(fā)行制度在創(chuàng)業(yè)板落地實施����。

“允許上市公司一次注冊�、分批發(fā)行,在注冊有效期內(nèi)根據(jù)自身經(jīng)營發(fā)展需要分多次募集資金����。這一制度使融資節(jié)奏與業(yè)務(wù)節(jié)奏相匹配,減少資金閑置風(fēng)險���,特別適用于研發(fā)投入大����、資金需求階段性強的創(chuàng)新企業(yè)�����?��!敝行沤ㄍ斗倾y及金融科技首席分析師趙然表示�����。

機構(gòu)提示投資機會

《創(chuàng)業(yè)板意見》提到將“推出更多創(chuàng)業(yè)板相關(guān)ETF和期權(quán)�,適時推出創(chuàng)業(yè)板股指期貨”�,引發(fā)了市場廣泛關(guān)注。

廣發(fā)證券分析師張超認(rèn)為�����,這是繼2024年4月19日證監(jiān)會在《資本市場服務(wù)科技企業(yè)高水平發(fā)展的十六項措施》中提到“豐富科創(chuàng)板、創(chuàng)業(yè)板衍生品供給����,積極推進科創(chuàng)50、創(chuàng)業(yè)板股指期貨和期權(quán)研發(fā)上市”后���,再一次提到創(chuàng)業(yè)板指數(shù)衍生品����。

目前�����,中國金融期貨交易所共推出4個品種股指期貨���,其中���,滬深300股指期貨是我國首個股指期貨品種,此后�,中證500與上證50、中證1000股指期貨相繼上市����,各品種上市后運行平穩(wěn)�����。

張超認(rèn)為,若創(chuàng)業(yè)板衍生品正式推出���,將標(biāo)志著深交所在單市場指數(shù)衍生品領(lǐng)域?qū)崿F(xiàn)了歷史性“破題”��,有效彌補長期存在的產(chǎn)品線短板���。

張超說,此前�����,深圳市場雖擁有創(chuàng)業(yè)板�、深證100等優(yōu)質(zhì)核心指數(shù),卻始終缺乏與之配套的期貨風(fēng)險管理工具���,導(dǎo)致投資者在對沖單一市場波動�、精細(xì)化配置創(chuàng)業(yè)板資產(chǎn)時���,不得不借助其他市場的跨品種操作��,不僅效率受限����,也難以完全鎖定風(fēng)險。若創(chuàng)業(yè)板金融衍生品上市����,將與現(xiàn)有產(chǎn)品形成互補,構(gòu)建起更為完整的權(quán)益類衍生品體系�。

東吳期貨認(rèn)為,創(chuàng)業(yè)板16年來培育了大量信息技術(shù)����、新能源、高端裝備等標(biāo)桿企業(yè)���。截至2026年一季度末�����,總市值突破17.83萬億元��,高新技術(shù)企業(yè)占比92%���。但創(chuàng)業(yè)板高成長性與高波動性并存��,日均換手率約5.35%�,遠(yuǎn)高于主板��。

股指期貨具有風(fēng)險規(guī)避(套期保值)����、價格發(fā)現(xiàn)�、資產(chǎn)配置等三大核心功能?���;诖耍瑬|吳期貨認(rèn)為����,創(chuàng)業(yè)板股指期貨將存在三大價值,一是提升定價效率�����,快速反映預(yù)期,修正現(xiàn)貨偏差����;二是增強市場韌性,雙向交易吸收沖擊���,平滑非理性波動��;三是打通長期資金入市堵點��,社保�、保險等“耐心資本”可精準(zhǔn)對沖�,敢于長持。

國投安信期貨認(rèn)為��,參考中金所新增品種合約上市進度的時間線來看���,一般從公布待上市品種到正式上市交易��,大約需要一個月左右的時間�����。預(yù)計本次創(chuàng)業(yè)板股指期貨合約的推進應(yīng)該會比較迅速����。回顧歷史上股指期貨新增品種合約上市前后��,對應(yīng)標(biāo)的指數(shù)表現(xiàn)來看���,都相對比較亮眼�。投資者可以關(guān)注相關(guān)金融衍生品上市前后標(biāo)的指數(shù)的投資機會�����。

聲明:證券時報力求信息真實、準(zhǔn)確�����,文章提及內(nèi)容僅供參考��,不構(gòu)成實質(zhì)性投資建議�,據(jù)此操作風(fēng)險自擔(dān)

下載"證券時報"官方APP,或關(guān)注官方微信公眾號�����,即可隨時了解股市動態(tài),洞察政策信息����,把握財富機會。