2025年����,A股五大上市險(xiǎn)企交出亮眼答卷:中國(guó)人壽�����、中國(guó)平安���、中國(guó)人保、中國(guó)太保�、新華保險(xiǎn)合計(jì)實(shí)現(xiàn)歸母凈利潤(rùn)4252.91億元,同比增長(zhǎng)22.4%�。剔除投資端回暖因素,負(fù)債端的結(jié)構(gòu)性改善成為利潤(rùn)增長(zhǎng)的核心支撐���。

人身險(xiǎn)方面�����,五家公司新業(yè)務(wù)價(jià)值普增三成以上��,中國(guó)人壽�����、新華保險(xiǎn)�����、太保壽險(xiǎn)增速分別達(dá)35.7%��、57.4%��、40.1%����;銀保渠道在“報(bào)行合一”下爆發(fā)價(jià)值潛能,多家公司銀保新業(yè)務(wù)價(jià)值增速超100%�。面對(duì)低利率環(huán)境,上市險(xiǎn)企集體轉(zhuǎn)向浮動(dòng)收益產(chǎn)品���,分紅險(xiǎn)占比顯著提升�,健康險(xiǎn)保障責(zé)任亦持續(xù)升級(jí)�。

財(cái)產(chǎn)險(xiǎn)板塊,人保財(cái)險(xiǎn)�����、平安產(chǎn)險(xiǎn)�����、太保產(chǎn)險(xiǎn)綜合成本率普遍改善1個(gè)百分點(diǎn)左右�����,承保利潤(rùn)同比大幅增長(zhǎng)��。

新業(yè)務(wù)價(jià)值普增三成

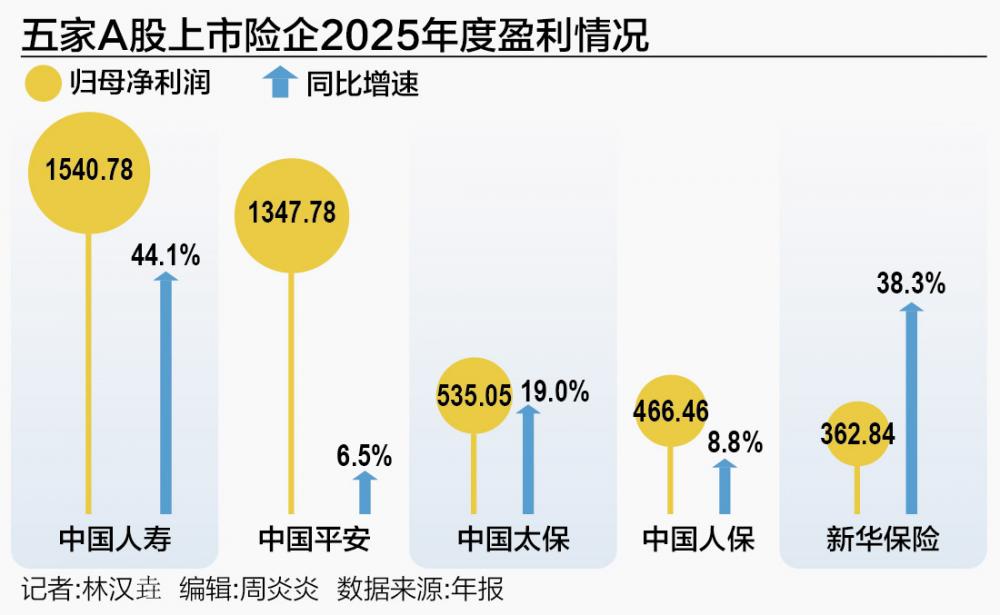

2025年��,五家A股上市險(xiǎn)企合計(jì)實(shí)現(xiàn)歸母凈利潤(rùn)4252.91億元�,同比增長(zhǎng)22.4%。

其中�,中國(guó)人壽以1540.78億元的歸母凈利潤(rùn)領(lǐng)跑,同比增長(zhǎng)44.1%�,創(chuàng)下近年新高;中國(guó)平安歸母凈利潤(rùn)1347.78億元���,同比增長(zhǎng)6.5%����;中國(guó)太保歸母凈利潤(rùn)535.05億元���,同比增長(zhǎng)19.0%�����;中國(guó)人保歸母凈利潤(rùn)466.46億元���,同比增長(zhǎng)8.8%�����;新華保險(xiǎn)歸母凈利潤(rùn)362.84億元�,同比增長(zhǎng)38.3%��。

剔除投資端回暖帶來(lái)的利潤(rùn)彈性��,利潤(rùn)增長(zhǎng)背后是負(fù)債端規(guī)模穩(wěn)健擴(kuò)張��。如����,中國(guó)人壽總保費(fèi)首次突破7000億元大關(guān),達(dá)到7298.87億元��,同比增長(zhǎng)8.7%�。中國(guó)人保實(shí)現(xiàn)保費(fèi)收入7383億元,同比增長(zhǎng)6.5%���,其中財(cái)產(chǎn)險(xiǎn)保費(fèi)收入同比增長(zhǎng)3.3%至5558億元�����,人身險(xiǎn)保費(fèi)收入同比增長(zhǎng)17.8%至1822億元����。新華保險(xiǎn)原保險(xiǎn)保費(fèi)收入近1959億元��,同比增長(zhǎng)14.9%�。

五家上市險(xiǎn)企人身險(xiǎn)業(yè)務(wù)新業(yè)務(wù)價(jià)值均實(shí)現(xiàn)兩位數(shù)以上增長(zhǎng),部分公司增速超過(guò)50%���。

其中���,中國(guó)人壽新業(yè)務(wù)價(jià)值457.52億元,同比增長(zhǎng)35.7%�,規(guī)模與增速均居行業(yè)首位;中國(guó)平安壽險(xiǎn)及健康險(xiǎn)新業(yè)務(wù)價(jià)值368.97億元��,同比增長(zhǎng)29.3%�,新業(yè)務(wù)價(jià)值率(按標(biāo)準(zhǔn)保費(fèi))28.5%,同比上升5.8個(gè)百分點(diǎn)��;太保壽險(xiǎn)新業(yè)務(wù)價(jià)值186.09億元�����,同比增長(zhǎng)40.1%,新業(yè)務(wù)價(jià)值率19.8%���,同比提升3.2個(gè)百分點(diǎn)�����;新華保險(xiǎn)新業(yè)務(wù)價(jià)值98.42億元�,同比增長(zhǎng)57.4%�;人保壽險(xiǎn)新業(yè)務(wù)價(jià)值可比口徑下同比增長(zhǎng)64.5%至82.29億元。

個(gè)險(xiǎn)渠道持續(xù)“提質(zhì)減量”

在負(fù)債端規(guī)模穩(wěn)健擴(kuò)張與新業(yè)務(wù)價(jià)值普遍高增的背后�����,渠道結(jié)構(gòu)優(yōu)化與產(chǎn)品體系轉(zhuǎn)型正成為驅(qū)動(dòng)行業(yè)高質(zhì)量發(fā)展的核心動(dòng)力����。

2025年,五家險(xiǎn)企個(gè)險(xiǎn)渠道“提質(zhì)減量”見(jiàn)效����,在代理人數(shù)量下降的同時(shí),保持產(chǎn)能穩(wěn)步提升��。

截至2025年末,中國(guó)人壽代理人數(shù)量為58.7萬(wàn)人�����,較2024年末下降4.6%�;新華保險(xiǎn)代理人數(shù)量為13.34萬(wàn)人,同比下降2.2%�����;中國(guó)太保壽險(xiǎn)公司代理人數(shù)量為18.5萬(wàn)人��,同比下降1.6%���;平安人壽代理人數(shù)量為35.1萬(wàn)人,同比下降3.3%��;中國(guó)人保壽險(xiǎn)公司代理人數(shù)量為7.7萬(wàn)人���,同比下降7%��。

雖然五家險(xiǎn)企個(gè)險(xiǎn)渠道都在減員��,但人均產(chǎn)能的提升讓個(gè)險(xiǎn)渠道保費(fèi)繼續(xù)保持正增長(zhǎng)����。

2025年,中國(guó)人壽個(gè)險(xiǎn)渠道實(shí)現(xiàn)保費(fèi)5517.9億元����,同比增長(zhǎng)4.3%;中國(guó)平安壽險(xiǎn)代理人渠道實(shí)現(xiàn)5297.22億元����,同比增長(zhǎng)1.9%;中國(guó)太保壽險(xiǎn)代理人渠道實(shí)現(xiàn)2116.06億元����,同比增長(zhǎng)4.5%;新華保險(xiǎn)個(gè)險(xiǎn)渠道實(shí)現(xiàn)1205.81億元�����,同比增長(zhǎng)4.0%�����;中國(guó)人保壽險(xiǎn)個(gè)險(xiǎn)渠道取得原保險(xiǎn)保費(fèi)收入540.04億元���,同比增長(zhǎng)5.4%�。

在個(gè)險(xiǎn)渠道提質(zhì)清虛的同時(shí),銀保渠道也迎來(lái)價(jià)值重塑���。在“報(bào)行合一”政策的嚴(yán)監(jiān)管態(tài)勢(shì)下����,銀保渠道曾經(jīng)被視為低價(jià)值�、高費(fèi)用的“沖規(guī)模”工具��,如今卻爆發(fā)出驚人的價(jià)值潛能�。

2025年���,中國(guó)人壽�����、新華保險(xiǎn)�、人保壽險(xiǎn)��、太保壽險(xiǎn)四家險(xiǎn)企銀保渠道保費(fèi)增速均超過(guò)30%��。其中�,中國(guó)人壽銀保業(yè)務(wù)總保費(fèi)跨越千億元大關(guān)��,達(dá)到1108.74億元�����,同比增幅為45.5%�����;新華保險(xiǎn)銀保渠道實(shí)現(xiàn)總保費(fèi)收入721.02億元��,同比增長(zhǎng)39.5%����;中保壽險(xiǎn)公司銀保渠道保費(fèi)收入為682.78億元���,同比增長(zhǎng)33.5%��;太保壽險(xiǎn)公司銀保渠道規(guī)模保費(fèi)則達(dá)到616.18億元����,同比提升46.4%���。

集體轉(zhuǎn)向“浮動(dòng)收益”

負(fù)債端除了渠道結(jié)構(gòu)重塑外���,產(chǎn)品結(jié)構(gòu)的轉(zhuǎn)型也是2025年行業(yè)共性趨勢(shì)���。

面對(duì)低利率環(huán)境下傳統(tǒng)險(xiǎn)利差損風(fēng)險(xiǎn)加劇的行業(yè)挑戰(zhàn),五大上市險(xiǎn)企集體將分紅險(xiǎn)作為戰(zhàn)略重點(diǎn)���。

中國(guó)人壽首年期交保費(fèi)中浮動(dòng)收益型產(chǎn)品貢獻(xiàn)已接近一半�����,分紅險(xiǎn)在個(gè)險(xiǎn)首年期交中的占比接近60%��;太保壽險(xiǎn)的分紅險(xiǎn)新保期繳規(guī)模保費(fèi)達(dá)221.56億元��,新保期繳中分紅險(xiǎn)占比提升至50.0%。

中國(guó)平安旗下壽險(xiǎn)及健康險(xiǎn)2025年分紅險(xiǎn)的保費(fèi)收入同比增長(zhǎng)41%至918.87億元�����,其在年報(bào)中稱(chēng)��,在低利率環(huán)境下�,公司強(qiáng)化浮動(dòng)收益產(chǎn)品研發(fā),通過(guò)構(gòu)建差異化的分紅賬戶(hù)體系提升分紅產(chǎn)品吸引力。

新華保險(xiǎn)2025年分紅型保險(xiǎn)原保險(xiǎn)保費(fèi)收入為376.04億元����,同比增長(zhǎng)33%。年報(bào)中稱(chēng)���,分紅險(xiǎn)占整體期繳業(yè)務(wù)比例逐季提升��,四季度分紅險(xiǎn)占比達(dá)77.0%��。

此外����,在健康中國(guó)戰(zhàn)略的推進(jìn)下��,人民群眾健康保障需求日益提升���,行業(yè)也在加速向保障屬性回歸�,推動(dòng)健康險(xiǎn)��、重疾險(xiǎn)等產(chǎn)品在責(zé)任設(shè)計(jì)與服務(wù)體系上持續(xù)升級(jí)��。

新華保險(xiǎn)董事長(zhǎng)楊玉成在業(yè)績(jī)發(fā)布會(huì)上表示����,將堅(jiān)定不移地做強(qiáng)��、做優(yōu)�、做大保險(xiǎn)本源業(yè)務(wù)��,全力做高質(zhì)量�、高價(jià)值的業(yè)務(wù),切實(shí)提升浮動(dòng)收益型產(chǎn)品�����、長(zhǎng)年期和健康保障型產(chǎn)品的占比�,持續(xù)優(yōu)化業(yè)務(wù)結(jié)構(gòu)、收入結(jié)構(gòu)���、利源結(jié)構(gòu)��。實(shí)現(xiàn)從利差依賴(lài)到價(jià)值驅(qū)動(dòng)的轉(zhuǎn)型�,做到讓保單回歸本源�����、服務(wù)回歸客戶(hù)���、隊(duì)伍回歸專(zhuān)業(yè)����,推動(dòng)負(fù)債端競(jìng)爭(zhēng)力的提升達(dá)到新高度�����。

據(jù)了解�,近日,新華保險(xiǎn)“健康多倍保慶典版重大疾病保險(xiǎn)”�,首次引入“急性危重狀態(tài)”責(zé)任,將保障范圍從既定病種擴(kuò)展至臨床急性風(fēng)險(xiǎn)狀態(tài)���,顯著提升保障前置性與覆蓋深度���。

綜合成本率普遍改善

財(cái)產(chǎn)險(xiǎn)板塊在2025年同樣交出了亮眼答卷。

人保財(cái)險(xiǎn)實(shí)現(xiàn)保費(fèi)收入5557.77億元����,同比增長(zhǎng)3.3%,承保利潤(rùn)達(dá)124.43億元���,同比增長(zhǎng)75.6%�����;平安產(chǎn)險(xiǎn)實(shí)現(xiàn)原保費(fèi)收入3431.68億元�,同比增長(zhǎng)6.6%,承保利潤(rùn)107.17億元�����,同比增長(zhǎng)96.2%����;太保產(chǎn)險(xiǎn)原保費(fèi)收入2014.99億元,同比微增0.1%�,承保利潤(rùn)48.36億元,同比增長(zhǎng)81.0%�。

在費(fèi)用管控方面,三家機(jī)構(gòu)均成效顯著�����,綜合成本率普遍改善1個(gè)百分點(diǎn)左右�����。2025年�,人保財(cái)險(xiǎn)綜合成本率97.6%,同比優(yōu)化0.9個(gè)百分點(diǎn)�����;平安產(chǎn)險(xiǎn)綜合成本率96.8%�,同比優(yōu)化1.5個(gè)百分點(diǎn);太保產(chǎn)險(xiǎn)綜合成本率97.5%���,同比下降1.1個(gè)百分點(diǎn)����。

據(jù)了解����,財(cái)產(chǎn)險(xiǎn)費(fèi)率改善與近年強(qiáng)監(jiān)管、推動(dòng)高質(zhì)量發(fā)展的政策導(dǎo)向有關(guān)�����。

2025年9月��,國(guó)家金融監(jiān)督管理總局相繼發(fā)布《關(guān)于加強(qiáng)非車(chē)險(xiǎn)業(yè)務(wù)監(jiān)管有關(guān)事項(xiàng)的通知》《加強(qiáng)非車(chē)險(xiǎn)業(yè)務(wù)監(jiān)管有關(guān)工作指引》�,讓“報(bào)行合一”從車(chē)險(xiǎn)領(lǐng)域和人身險(xiǎn)銀保、個(gè)險(xiǎn)等渠道拓展到非車(chē)險(xiǎn)領(lǐng)域��,推動(dòng)非車(chē)險(xiǎn)產(chǎn)品條款備案與費(fèi)用治理。

財(cái)產(chǎn)險(xiǎn)費(fèi)率的改善不僅源于“報(bào)行合一”帶來(lái)的反內(nèi)卷治理��,也得益于保險(xiǎn)公司對(duì)理賠服務(wù)的重塑�����。

以人保財(cái)險(xiǎn)為例��,2025年其綜合成本率優(yōu)化0.9個(gè)百分點(diǎn)至97.6%�����。人保財(cái)險(xiǎn)黨委書(shū)記張道明表示�����,承保業(yè)績(jī)的提升得益于落實(shí)“報(bào)行合一”以及服務(wù)質(zhì)效的提升����。

今年4月,人保財(cái)險(xiǎn)進(jìn)一步發(fā)布了人?��!拔辶痢崩碣r服務(wù)范式��,即“亮身份����、亮過(guò)程、亮指南�����、亮資質(zhì)��、亮評(píng)價(jià)”��,加速?gòu)摹氨粍?dòng)理賠”向“主動(dòng)服務(wù)”�、從“單一賠付”向“全鏈條保障”轉(zhuǎn)型����。

車(chē)險(xiǎn)領(lǐng)域,服務(wù)升級(jí)帶來(lái)的效益尤為明顯���。2025年���,人保財(cái)險(xiǎn)、平安產(chǎn)險(xiǎn)���、太保產(chǎn)險(xiǎn)的車(chē)險(xiǎn)綜合成本率分別為95.3%����、95.8%、95.6%����,下降幅度分別達(dá)1.5個(gè)、2.3個(gè)�、2.6個(gè)百分點(diǎn)。

中國(guó)平安年報(bào)稱(chēng)車(chē)險(xiǎn)成本率優(yōu)化主要得益于車(chē)險(xiǎn)深化“報(bào)行合一”改革��,持續(xù)推進(jìn)費(fèi)用精細(xì)化管理�����、優(yōu)化費(fèi)用投入�����。同時(shí)��,通過(guò)智能體與數(shù)字化應(yīng)用賦能車(chē)險(xiǎn)核保����、理賠、營(yíng)銷(xiāo)作業(yè)等核心環(huán)節(jié),推動(dòng)過(guò)去三年車(chē)險(xiǎn)運(yùn)營(yíng)成本降低了1.0個(gè)百分點(diǎn)�����。

據(jù)平安產(chǎn)險(xiǎn)介紹����,其和金融壹賬通構(gòu)建的“險(xiǎn)企+車(chē)企+行業(yè)”多方聯(lián)合動(dòng)態(tài)定價(jià)模型,結(jié)合車(chē)機(jī)系統(tǒng)����、路端設(shè)備與云端分析能力��,能實(shí)現(xiàn)事故責(zé)任智能判定與核賠自動(dòng)化��。同時(shí)���,基于AI大模型的事故仿真平臺(tái)可反哺車(chē)企產(chǎn)品迭代�����,實(shí)現(xiàn)風(fēng)險(xiǎn)減量與產(chǎn)業(yè)協(xié)同����。據(jù)悉,該項(xiàng)目上線(xiàn)后實(shí)現(xiàn)承?����?蛻?hù)增速達(dá)61%�,賠付率優(yōu)于行業(yè)4.5個(gè)百分點(diǎn)。

北京大學(xué)經(jīng)濟(jì)學(xué)院風(fēng)險(xiǎn)管理與保險(xiǎn)學(xué)系主任鄭偉教授在接受21世紀(jì)經(jīng)濟(jì)報(bào)道記者采訪(fǎng)時(shí)表示�����,通過(guò)降低費(fèi)用率可以讓保險(xiǎn)公司騰挪更多的資源用于賠付�,即通過(guò)成本結(jié)構(gòu)優(yōu)化,實(shí)現(xiàn)以較低的費(fèi)用支撐較高的風(fēng)險(xiǎn)保障��。

聲明:證券時(shí)報(bào)力求信息真實(shí)����、準(zhǔn)確�����,文章提及內(nèi)容僅供參考�,不構(gòu)成實(shí)質(zhì)性投資建議����,據(jù)此操作風(fēng)險(xiǎn)自擔(dān)

下載"證券時(shí)報(bào)"官方APP����,或關(guān)注官方微信公眾號(hào),即可隨時(shí)了解股市動(dòng)態(tài)����,洞察政策信息,把握財(cái)富機(jī)會(huì)���。