美國伊朗在伊斯蘭堡的談判于4月12日結(jié)束。據(jù)央視新聞報道����,雙方未能達成協(xié)議��。北京時間13日�,美國期貨市場開盤即跌��,標準普爾500指數(shù)期貨一度跌幅超1%��。WTI原油5月期貨上破100美元/桶���,漲幅超8%�����。

上周����,美伊?���;饏f(xié)議以及后續(xù)安排的雙邊談判刺激了金融市場�����,道瓊斯30種工業(yè)股票平均指數(shù)�、標準普爾500指數(shù)�����、納斯達克指數(shù)分別上漲3.04%�����、3.56%�����、4.68%���,其中,前段時間被拋售的納斯達克指數(shù)表現(xiàn)略好��。美國十年期國債收益率由4月3日的(收盤)4.343%微跌至10日的4.317%���;黃金現(xiàn)貨漲1.53%�;得克薩斯西部輕質(zhì)油(WTI)5月期貨跌13.42%�����,布倫特6月期貨跌12.68%�;比特幣ETF資金回流��,市場回暖��,比特幣大漲5.48%��;美元指數(shù)跌1.42%�����。

然而�,高油價的陰影并未遠去�����,美伊談判結(jié)果將至關(guān)重要��。美伊各自立場差異較大��,未來談判依然會非常艱難����,美國能拿出多少籌碼,以及伊朗提出怎樣的訴求��,均會影響到談判進程和最終結(jié)果���,中東局勢難以在短期恢復正常��。

原油市場價差異常���,風險水平急劇上升

如果說信貸市場基差擴大(指信用等級較低的債券與信用等級較高的債券的基差點突然擴大),投資者會非常緊張��,因為這意味著市場流動性緊縮�����,借貸成本可能飆升��,信用基礎(chǔ)較弱的金融機構(gòu)可能違約�。1998年,俄羅斯國際債券違約�,由此而產(chǎn)生的金融風暴導致全球金融市場暴跌,著名的長期資產(chǎn)管理公司(LTCM)因此而崩盤���。同樣�����,當下的原油裝船成本遠高于期貨主力合約的紙面價格���,原油市場價格結(jié)構(gòu)變化正醞釀著世界能源危機��。

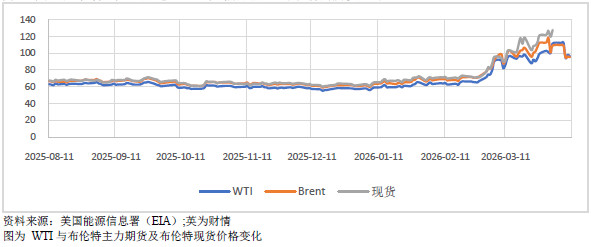

中東沖突的持續(xù)正改變世界原油貿(mào)易流向����。首先�,全球原油供應鏈紊亂,期貨與現(xiàn)貨的價差打破數(shù)十年的穩(wěn)定格局�����。WTI和布倫特是世界最重要的定價基準��,為原油生產(chǎn)商所倚重的重要參考價格�。盡管WTI油含硫成分低于布倫特,但由于布倫特的重要性����,交易價格總是高于WTI。然而�,最近市場卻出現(xiàn)了重大變化。美國是全球最大的石油生產(chǎn)國����,中東戰(zhàn)火在燃燒�,霍爾木茲海峽處于管控之下�����,許多超大型油輪(VLCCs)駛向美國裝油�。美國原油出口由3月份的每日3.89百萬桶升至4月的4.9百萬桶��,目前WTI定價功能強于布倫特����,價格也高出布倫特。同時���,中國和印度轉(zhuǎn)向了巴西(三國均為“金磚”國家)���;3月,中國平均每天從巴西進口160萬桶原油��,創(chuàng)下新的歷史記錄����。

由于霍爾木茲海峽處于管控之下,全球原油實際交貨價格遠高出正常的價差水平。DatedBrent(即期布倫特原油)為全球重要的原油現(xiàn)貨定價基準���,適用于除美洲以外的其他產(chǎn)油區(qū)���。綜合相關(guān)報道,現(xiàn)貨和期貨價格嚴重背離�。就在原油期貨市場價格隨實時新聞而劇烈波動時,幾大原油供應市場的裝船價格一直穩(wěn)定上升�����。DatedBrent影響短期(未來十多天)實物交貨價格��,期貨價格則反映投資者對未來幾個月原油價格的預期水平����。

從主要市場發(fā)布的交貨價格看,實物交貨的溢價水平接近歷史最高水平�。上周四,(英國)北海Forties裝船價達到146.43美元/桶�,比布倫特6月期貨高出27美元,比標準普爾編制的DatedBrent高出20.25美元����;西非安哥拉Cabinda原油比DatedBrent高出10美元多�����;加拿大6月交貨的重質(zhì)油比5月高出13.55美元�;迪拜原油賣出價在100-110美元/桶波動���,最高一度達到170美元/桶;沙特阿拉伯5月對亞洲出售的輕質(zhì)油比阿曼/迪拜基準高出19.5美元/桶�,同樣創(chuàng)歷史新高。油價的大幅波動已經(jīng)讓維多集團(Vitol)(世界著名的大宗商品交易商)出現(xiàn)重大虧損�。

由于原油供應鏈紊亂,歐洲和亞洲一些國家開始轉(zhuǎn)向煤炭市場��。泰國重啟煤炭發(fā)電���,日本和韓國放寬了燃煤限制����。意大利把煤炭發(fā)電最后期限延至2038年�����;德國煤炭發(fā)電量超過了天然氣發(fā)電����。

全球通脹壓力加大��,美國經(jīng)濟增長或“脫軌”

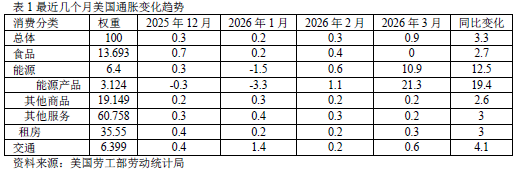

對產(chǎn)油國特別是美國來說�,油價飆升帶來了潑天富貴�,但更多的卻是通脹壓力。全球多數(shù)國家和地區(qū)好不容易把通貨膨脹勉強壓制住���,如今看來�����,通脹可能會卷土重來����。美國全國平均汽油價超過4美元/加侖,百姓早已怨聲載道�。盡管美國2025年全年增速為2.1%,與2024年持平���,但第四季度投資疲軟����,GDP增速被下調(diào)至0.5%����。通常情況下�,美國第一季度增長最弱���,目前通脹上升����,削弱家庭消費能力���,今年第一季度經(jīng)濟增長情況讓市場特別擔憂。中東軍事沖突對美國通脹的影響可謂立竿見影����。據(jù)美國勞工部4月10日公布的消費者價格指數(shù)報告,通脹率升至3.3%�����,剔除波動較大的食品和能源后的核心通脹率為2.6%����。

自2022年3月以來,美聯(lián)儲一直努力讓通貨膨脹回落至政策目標值2%�,雖近在咫尺���,但卻未能如愿,現(xiàn)在離既定目標漸行漸遠���。如表所示����,原油飆升對通貨膨脹的影響很大����,如果帶動其他商品和服務消費價格上漲,美國又要飽受通脹之苦��。中東部分產(chǎn)油和儲能設(shè)施被炸�����,霍爾木茲海峽何時能自由通行尚不可知��,預計油價回落至正常水平至少需要6個月左右�����,全球通脹壓力增大�。

美伊談判破裂對金融市場影響極大�。本周�,美國上市公司將陸續(xù)公布季度報告,銀行股最先登場����,科技股會在月末亮相;美國勞工部將會發(fā)布生產(chǎn)者價格指數(shù)(PPI)���,據(jù)估計�,PPI會上升�,生產(chǎn)企業(yè)物價壓力增大。4月29日���,美聯(lián)儲公開市場委員會(FOMC)將宣布利率決策結(jié)果,預計聯(lián)邦基金利率將按兵不動����。

聲明:證券時報力求信息真實��、準確�����,文章提及內(nèi)容僅供參考,不構(gòu)成實質(zhì)性投資建議�����,據(jù)此操作風險自擔

下載"證券時報"官方APP��,或關(guān)注官方微信公眾號����,即可隨時了解股市動態(tài),洞察政策信息���,把握財富機會�����。