近年來��,A股再融資規(guī)模持續(xù)擴張�,但隨著融資節(jié)奏加快,也暴露出一些顯著問題��。為引導(dǎo)市場理性發(fā)展�����,相關(guān)政策經(jīng)歷了從階段性收緊到結(jié)構(gòu)性優(yōu)化����、從“一刀切”限制到“扶優(yōu)扶科”精準支持的轉(zhuǎn)變,核心導(dǎo)向始終是嚴格審核把關(guān)��、突出產(chǎn)業(yè)導(dǎo)向���、服務(wù)實體經(jīng)濟與新質(zhì)生產(chǎn)力�����。

在監(jiān)管從嚴��、扶優(yōu)限劣的政策導(dǎo)向下����,A股再融資生態(tài)持續(xù)優(yōu)化,部分公司融資方案因合規(guī)要求����、市場環(huán)境或自身基本面等因素宣告終止。本文聚焦再融資終止案例��,梳理典型特征����、剖析核心成因,探討上市公司如何合理規(guī)劃融資路徑�����,避免項目陷入終止的風(fēng)險���。

2025年終止數(shù)量下降明顯

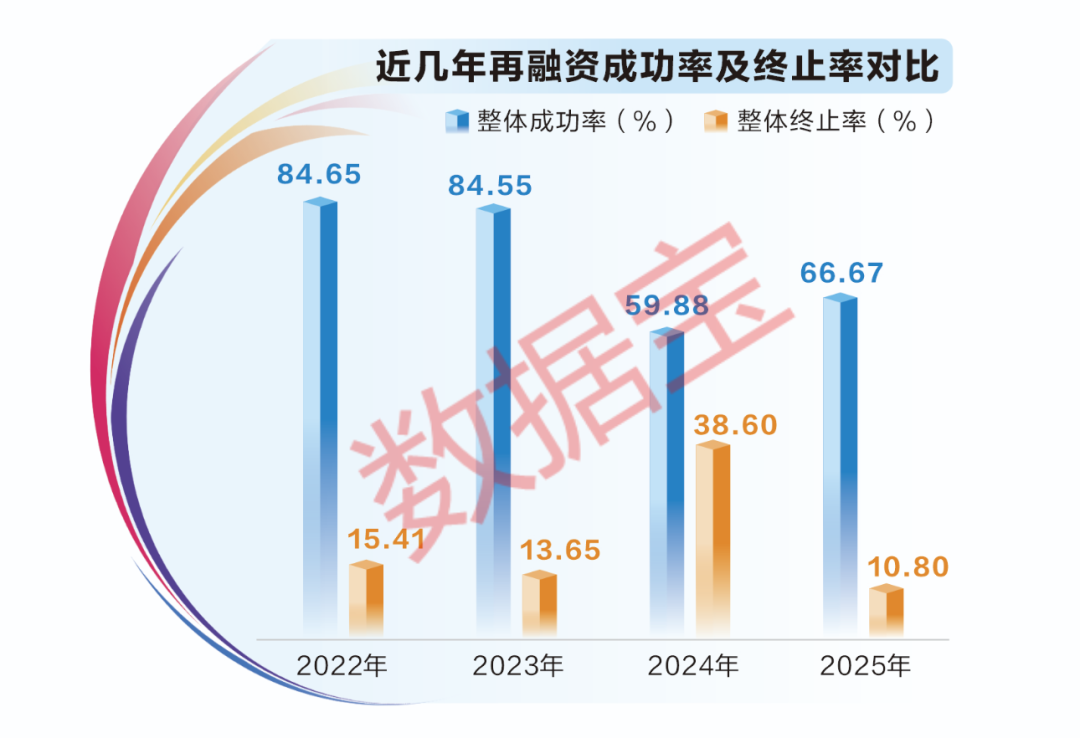

根據(jù)Wind再融資審核申報企業(yè)進度表,根據(jù)最新公告日統(tǒng)計(已實施按發(fā)行日統(tǒng)計)���,2025年A股再融資(含增發(fā)及可轉(zhuǎn)債)終止公司為35家���,相比2024年的127家大幅下降�����。

從成功率來看����,2025年再融資成功率超66%���,相比2024年有所提升���。若按照再融資審核通過率統(tǒng)計,2025年再融資過會率接近95%��,審核否決率為1.21%��,遠低于過去4年的水平����。

對于這一現(xiàn)象,國內(nèi)專業(yè)的IPO咨詢機構(gòu)——大象投顧研究員在接受證券時報·數(shù)據(jù)寶記者采訪時表示,2025年再融資終止案例數(shù)量下降明顯����,最核心的驅(qū)動因素是監(jiān)管政策的從嚴落地。通過建立負面清單�����、強化分類審核�����,從源頭就過濾掉了大量不合規(guī)的申報項目���,同時壓實中介機構(gòu)責(zé)任���,對“忽悠式”融資和違規(guī)變更募資用途零容忍,讓企業(yè)和中介不敢再盲目申報�。

大象投顧研究員還特別強調(diào),在政策之外���,市場環(huán)境也起到一定緩沖作用�,隨著2025年市場情緒修復(fù)���、估值企穩(wěn)��,機構(gòu)認購意愿回升���,因發(fā)行失敗導(dǎo)致的被動終止數(shù)量也隨之大幅減少。企業(yè)對再融資也更加理性�����,根據(jù)真實的資金需求和項目可行性來推進融資�,這種自我篩選提升了申報質(zhì)量,推動終止數(shù)量下行�。

主動撤回成主流

在持續(xù)從嚴的監(jiān)管背景下,上市公司再融資行為日趨審慎�����。在終止案例中�,主動撤回已成為主流,反映出企業(yè)對再融資的考量更為理性與嚴格��,也體現(xiàn)出“收緊”與“優(yōu)化”并重的政策導(dǎo)向正在發(fā)揮作用����。

以預(yù)案日統(tǒng)計,主動撤回已成為再融資項目擱淺的主要方式。2021年至 2025年��,主動撤回的再融資案例數(shù)量占全部終止案例的比例超過九成���,其中 2024年幾乎均為主動撤回����,2025年主動回撤占比接近90%����。

在主動撤回的案例中,九華旅游于2025年9月公告��,綜合考慮當前市場環(huán)境變化�����、公司發(fā)展規(guī)劃等因素�����,經(jīng)相關(guān)各方充分溝通及審慎論證后�,公司決定終止本次向特定對象發(fā)行A股股票事項,并申請撤回相關(guān)申請文件���。這一表述在眾多終止公告中頗具代表性�。

大象投顧研究員向數(shù)據(jù)寶記者表示,近年來主動撤回再融資申請的案例屢見不鮮�����,背后主要有以下幾點原因:首先是在審核過程中�,面對交易所多輪問詢無法自圓其說�,比如募投項目經(jīng)不起推敲、前次募資使用不達標�,為避免被出具監(jiān)管函或留下負面記錄,上市公司主動撤回申請�;其次是市場環(huán)境變化,比如股價下跌���,導(dǎo)致發(fā)行失敗的風(fēng)險劇增而主動撤回申請�����;最后是公司自身戰(zhàn)略調(diào)整或中介機構(gòu)出現(xiàn)合規(guī)風(fēng)險����,也會迫使企業(yè)撤回申請��。

監(jiān)管政策的優(yōu)化也進一步推動主動撤回現(xiàn)象增加。2023年8月�,證監(jiān)會宣布多項優(yōu)化再融資監(jiān)管安排,包括管控大額再融資�,限制存在破發(fā)、破凈和虧損等情形的上市公司再融資等�����。隨后�����,存在上述情形的多家公司宣布終止再融資方案��。2023年11月�����,滬深交易所發(fā)布五大措施規(guī)范再融資行為����,使得又一批公司因不符合要求而主動終止相關(guān)事項。

監(jiān)管機構(gòu)出臺系列政策�,并非限制上市公司再融資,而是對融資行為的合理性與必要性提出更高要求���。這也提示上市公司�,在籌劃再融資時,應(yīng)注重募集資金的合理使用����,聚焦主業(yè)、提升質(zhì)量�����,避免盲目跨界投資���,真正借助再融資實現(xiàn)公司的長遠發(fā)展與戰(zhàn)略升級。

三大特征畫像

從終止案例來看�����,在所屬板塊�����、融資規(guī)模和公司市值方面呈現(xiàn)出三大特征���。

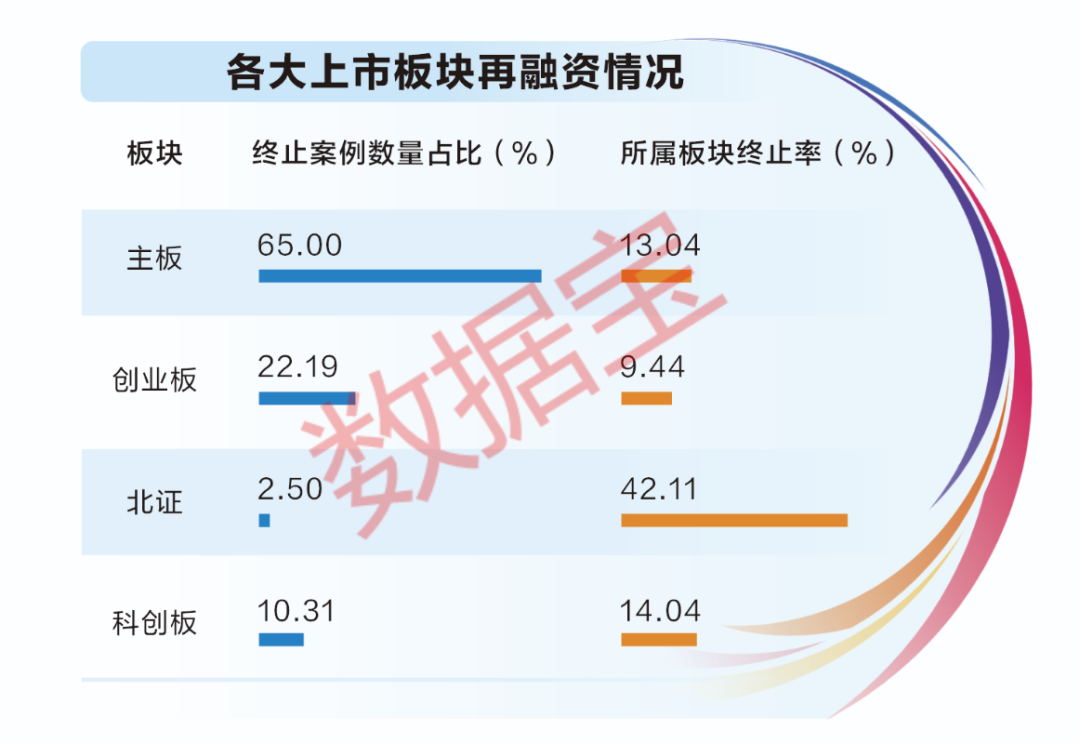

首先�����,創(chuàng)業(yè)板終止率最低����。從再融資終止公司所屬板塊分布來看,主板公司數(shù)量占比最高����,達到65%;創(chuàng)業(yè)板公司占比約為22%��;科創(chuàng)板公司占比較低��,約為10%����;北證公司數(shù)量最少。

若與各板塊同期再融資公司總量(含所有審核進度以及已實施公司)進行對比�����,北證公司再融資終止率最高��,超過40%��;科創(chuàng)板與主板均在10%以上;相比之下����,創(chuàng)業(yè)板公司再融資終止率最低,不足10%���。

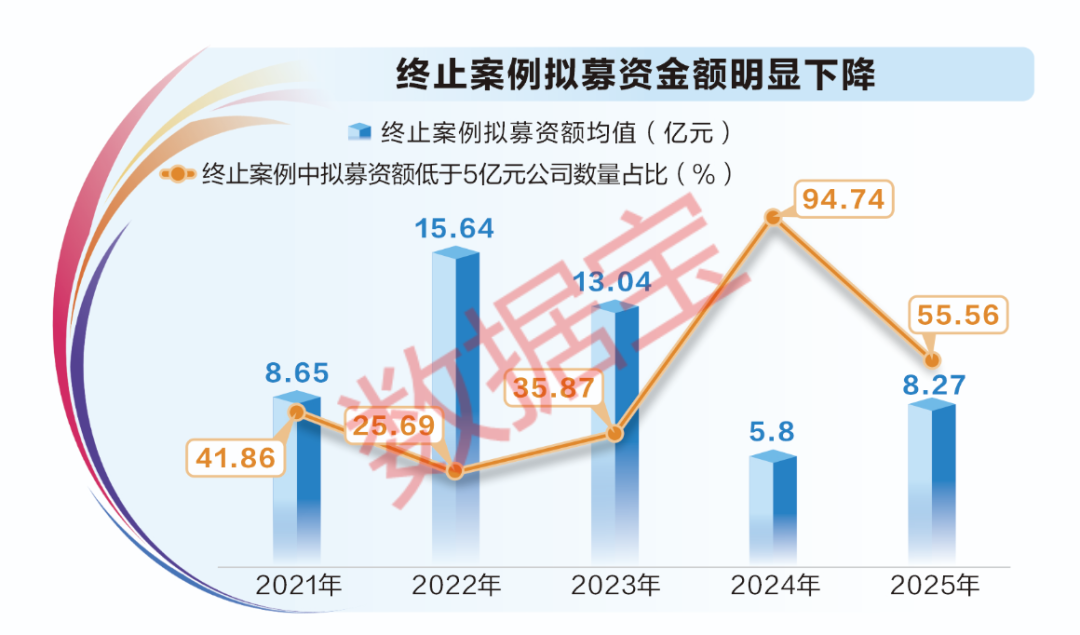

其次��,小額再融資終止案例數(shù)量占比增長明顯��。2024年以來�����,終止再融資公司的平均擬募資額大幅下降,2022年和2023年終止案例擬募資額均值都超過10億元�,到2024年、2025年分別下降至5.8億元和8.27億元���。此外��,2024年終止案例中擬募資金額低于5億元的公司數(shù)量占比接近95%��,占比大幅提高��,2025年占比仍超55%��。

這一特征與整個再融資市場的募資規(guī)模整體下降相關(guān)�����。在已成功實施的再融資案例中�����,2024年以來的再融資金額亦顯著回落�,2024年平均約11億元,2025年約16億元(剔除百億級融資項目)���。這意味著上市公司以往動輒數(shù)十億�、上百億的大額再融資熱潮已明顯退去�,更加務(wù)實、聚焦具體項目的小額融資���,逐漸成為市場的主流選擇���。

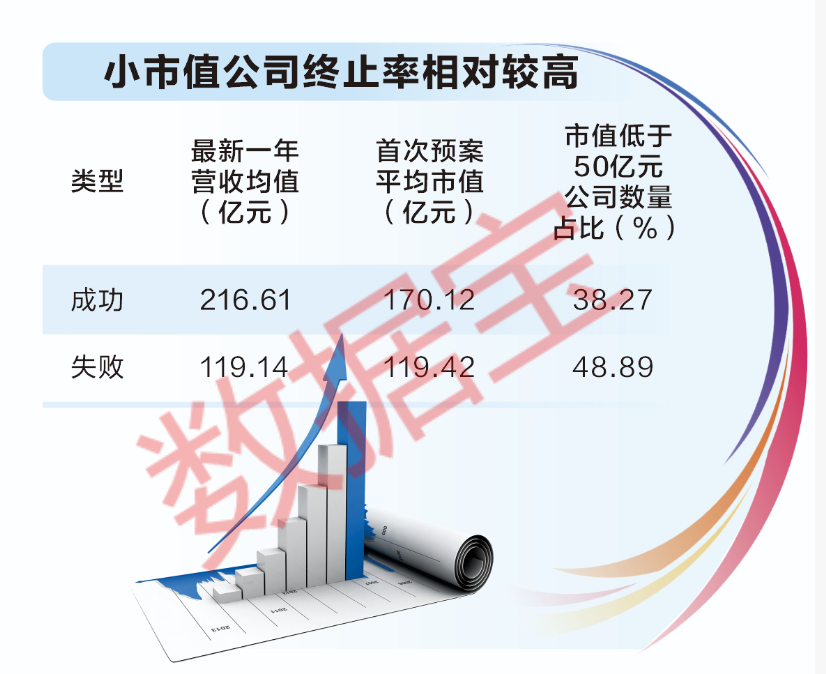

最后,小市值公司終止率相對較高。從公司規(guī)模來看��,再融資終止的公司普遍市值較低��。數(shù)據(jù)顯示�,成功完成再融資的上市公司,在首次發(fā)布再融資預(yù)案時的平均市值約為170.12億元�,而終止公司的平均市值僅為119.42億元,兩者存在明顯差距���。

相對來說����,小市值公司業(yè)務(wù)基本盤和盈利穩(wěn)定性通常弱于大型企業(yè)���,同時在公司治理��、內(nèi)部控制���、財務(wù)規(guī)范等方面也可能存在短板����,在應(yīng)對交易所多輪、細致的審核問詢時,更容易暴露出募投項目論證不充分�����、前次募集資金使用效率不高��、信息披露質(zhì)量有待提升等問題�����,從而難以通過審核����。

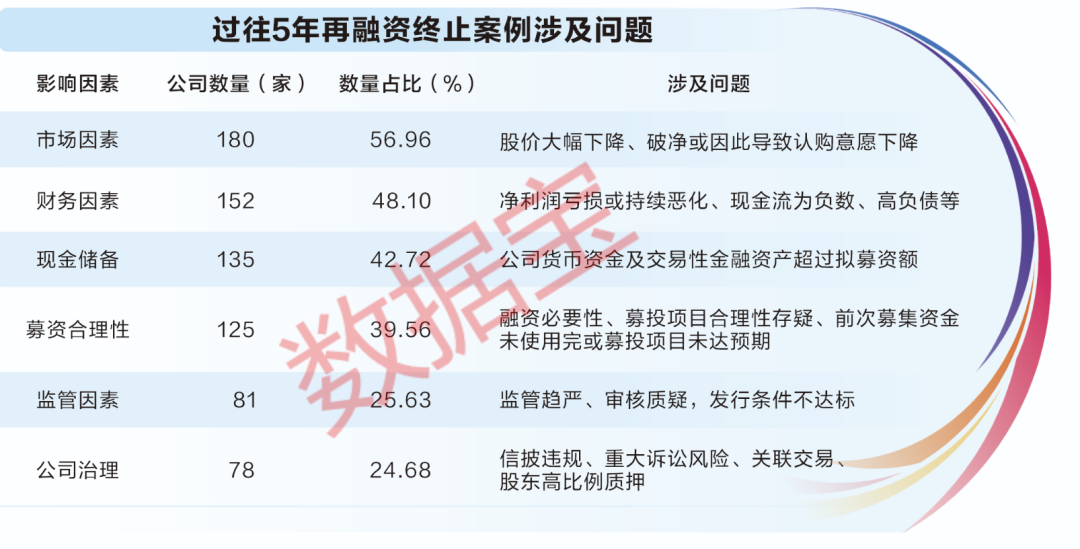

“折戟”六大因素

再融資終止在A股市場已較為常見,尤其在監(jiān)管標準日趨嚴格的背景下���,項目從受理到發(fā)行的各個環(huán)節(jié)均存在終止或撤回的可能��。究竟哪些核心因素導(dǎo)致再融資“折戟”�����?

根據(jù)Wind數(shù)據(jù)��,數(shù)據(jù)寶以預(yù)案發(fā)布日梳理了過去5年再融資終止的300多個案例�,結(jié)合上市公司發(fā)行文件、市場表現(xiàn)�、財務(wù)數(shù)據(jù)等相關(guān)信息進行歸納總結(jié),發(fā)現(xiàn)再融資終止共有六大主要影響因素�。

一是市場因素:股價下跌導(dǎo)致吸引力不足,投資者認購意愿下降�。再融資順利推進離不開戰(zhàn)略投資者的認可與參與,公司股價的市場強弱表現(xiàn)�,直接決定投資者的認購意愿。

從再融資預(yù)案首日市凈率��、預(yù)案發(fā)布至最新公告日的股價表現(xiàn)來看�,上述300多個案例涉及公司中,出現(xiàn)破凈或區(qū)間跌幅超過10%的公司多達180家����,占比接近57%,位居六大因素之首����。對定增投資者而言,以不低于定價基準日前20日均價80%參與認購本是重要吸引力�,但在股價大幅下跌后,投資者更傾向于通過二級市場靈活買賣���,參與定增的動力明顯降溫。

二是財務(wù)因素:基本面偏弱導(dǎo)致再融資推進受阻。2023年8月�����,證監(jiān)會明確提出“突出扶優(yōu)限劣�,對于存在破發(fā)、破凈����、經(jīng)營業(yè)績持續(xù)虧損、財務(wù)性投資比例偏高等情形的上市公司再融資�,適當限制其融資間隔、融資規(guī)?!薄?/p>

從上述300多家終止公司的財務(wù)數(shù)據(jù)看����,預(yù)案發(fā)布前一年出現(xiàn)凈利潤虧損、現(xiàn)金流凈額為負或資產(chǎn)負債率超過60%任一情形的公司超150家����,數(shù)量占比超48%。

三是現(xiàn)金儲備:賬面資金充裕���,被質(zhì)疑融資合理性���。據(jù)統(tǒng)計��,上述300多家公司中��,再融資預(yù)案發(fā)布前一年賬面資金(貨幣資金及交易性金融資產(chǎn)總額)超過擬募資金的公司數(shù)量有135家���,數(shù)量占比接近43%。

比如�����,方大特鋼2023年3月首次發(fā)布預(yù)案�,擬通過可轉(zhuǎn)債募資31億元,同年9月��,公司將擬募資金額下調(diào)至17.96億元��,但經(jīng)多輪問詢����,公司還是終止再融資。交易所的三輪問詢�,均涉及公司融資規(guī)模合理性等問題,而公司2022年末賬面資金超62億元�����、2023年三季度末接近92億元��。資金充裕仍推進再融資�����,成為監(jiān)管與市場的核心質(zhì)疑點��。

對此現(xiàn)象���,大象投顧研究員告訴記者�,這種行為背后通常有三重考量:一是為長周期��、重資產(chǎn)的擴產(chǎn)或研發(fā)儲備長期資金��,賬面現(xiàn)金需留作日常運營和安全墊���,不能隨意動用��,因此需要通過股權(quán)融資來匹配長期資本開支���;二是為優(yōu)化資本結(jié)構(gòu)����,通過融資償還高息負債�����、降低負債率�����,從而節(jié)省財務(wù)費用��、提升抗風(fēng)險能力����;三是出于市值管理和股權(quán)結(jié)構(gòu)安排,引入戰(zhàn)略投資者或為后續(xù)股權(quán)激勵�����、并購預(yù)留空間����。但這類行為極易引發(fā)監(jiān)管關(guān)注,核心風(fēng)險在于監(jiān)管會重點問詢“資金必要性”��,如果公司同時存在大額分紅、購買理財或前次募資閑置���,就會被直接認定為“忽悠式融資”�����,面臨嚴厲問詢甚至要求調(diào)減募資規(guī)模。

四是募資合理性:資金投向是否聚焦主業(yè)����。募投項目合理性、募資是否聚焦主業(yè)�、前次募資使用進度與效益,是監(jiān)管問詢的核心內(nèi)容����。據(jù)統(tǒng)計,上述316家公司中����,問詢函明確涉及上述問題的公司占比接近四成。

大象投顧研究員指出�����,從近年終止案例看,企業(yè)常見硬傷集中在三方面:一是項目層面�,產(chǎn)能規(guī)劃脫離實際、現(xiàn)有產(chǎn)能利用率偏低仍盲目擴產(chǎn)��、關(guān)鍵審批未落實���、效益預(yù)測虛高�;二是用途層面����,募資跨界進入房地產(chǎn)、類金融或非主業(yè)領(lǐng)域��;三是歷史層面����,前次募資長期閑置、項目進度滯后�、效益不達預(yù)期或頻繁變更用途。上述問題均會顯著降低再融資通過概率��。

五是監(jiān)管因素:政策及監(jiān)管趨嚴導(dǎo)致再融資終止����。2023年8月起�����,A股市場再融資進入階段性收緊周期����,審核標準抬升���、問詢力度加大���,大量公司因?qū)徍速|(zhì)疑或發(fā)行條件不達標主動撤回申請�����。上述終止公司中����,因受監(jiān)管收緊影響終止再融資的公司占比接近26%。

六是公司治理:自身風(fēng)險偏高����,難以通過審核。公司治理與合規(guī)狀況是再融資的基礎(chǔ)門檻。統(tǒng)計顯示�,上述終止公司中,預(yù)案發(fā)布前一年存在信息披露違規(guī)�、兩次及以上處罰、股權(quán)質(zhì)押比例不低于30%����、大額關(guān)聯(lián)交易等任一情形的公司,占比超24%����,公司治理瑕疵會直接影響再融資審核結(jié)果。

除上述六大核心因素外��,上市公司調(diào)整戰(zhàn)略規(guī)劃��、行業(yè)環(huán)境發(fā)生變化�、監(jiān)管批文到期失效、中介機構(gòu)遭到處罰等���,也會導(dǎo)致再融資項目終止��。

讓再融資真正發(fā)揮市場資源配置功能

近年來�����,再融資市場呈現(xiàn)出“松緊適度�����、寬嚴相濟����、動態(tài)平衡”的良好格局。2025年以來�,再融資市場持續(xù)回暖。今年一季度���,A股市場再融資總額已高達2279.03億元(按上市日統(tǒng)計)����,總額創(chuàng)近12個季度次高����,僅低于2025年二季度��。

在市場回暖的同時�,監(jiān)管層始終堅持扶優(yōu)限劣、從嚴規(guī)范的導(dǎo)向��,圍繞盈利能力、資金用途�����、信息披露�、融資必要性等關(guān)鍵維度劃定清晰“紅線”,引導(dǎo)再融資回歸本源����。在此背景下,有融資意向的上市公司也更加理性���,不再盲目申報���,而是結(jié)合自身基本面、資金需求與市場環(huán)境綜合考量�����,審慎推進再融資��。

數(shù)據(jù)變化印證了監(jiān)管成效與市場生態(tài)的持續(xù)改善���。從過去5年的再融資數(shù)據(jù)來看��,相關(guān)公司質(zhì)量明顯提升:股價層面���,2023年以來發(fā)行預(yù)案后股價大跌(首次預(yù)案至最新公告日)的公司數(shù)量明顯下降�����;財務(wù)層面��,2025年發(fā)布預(yù)案公司中�����,上年盈利公司占比創(chuàng)過去5年新高���,平均資產(chǎn)負債率降至過去5年低點;資金合理性層面�����,賬面資金超擬募資金額的公司占比也呈下滑趨勢�,2025年僅有20%�,“不差錢仍融資”的現(xiàn)象明顯減少。

再融資終止����,本質(zhì)是市場與監(jiān)管共同作用下的良性出清���。過去部分公司借助再融資“圈錢”、盲目跨界��、過度融資�����,不僅占用市場資源����,更損害中小投資者利益。在嚴格的“紅線”約束下��,基本面偏弱���、融資必要性不足��、資金使用不合理的項目主動撤回或被監(jiān)管勸退�,看似是融資“折戟”��,實則是市場自我凈化�、資源向優(yōu)質(zhì)企業(yè)集中的必然結(jié)果���。終止一批低效融資,正是為了護航更多真正需要資金����、能夠創(chuàng)造價值的優(yōu)質(zhì)項目落地。

作為資本市場重要的發(fā)展引擎�,再融資的核心價值在于支持上市公司做強主業(yè)、科技創(chuàng)新�����、轉(zhuǎn)型升級�,進而提升盈利水平、回報投資者���。當“紅線”守住���、亂象減少,再融資才能真正從“融資工具”變?yōu)椤霸煅妗保阂环矫鏋閮?yōu)質(zhì)企業(yè)注入長期資本����,助力產(chǎn)能升級、技術(shù)突破與產(chǎn)業(yè)整合����;另一方面推動資金流向高景氣、高效率�、高合規(guī)的優(yōu)質(zhì)資產(chǎn),提升整個資本市場的資源配置效率�。

對上市公司而言,終止并非失敗�,而是理性選擇與合規(guī)意識的體現(xiàn)。唯有立足真實需求�、聚焦主業(yè)發(fā)展、提升經(jīng)營質(zhì)量�����,再融資才能發(fā)揮正向作用��。

未來��,隨著監(jiān)管“有扶有控��、松緊適度”持續(xù)推進����,再融資市場將更加規(guī)范、透明���、高效���,真正實現(xiàn)融資有效���、企業(yè)有為、市場有序的良性循環(huán)����。